엔비디아 실적발표 —

AI 반도체 패권, 지금 어디서 결정되나

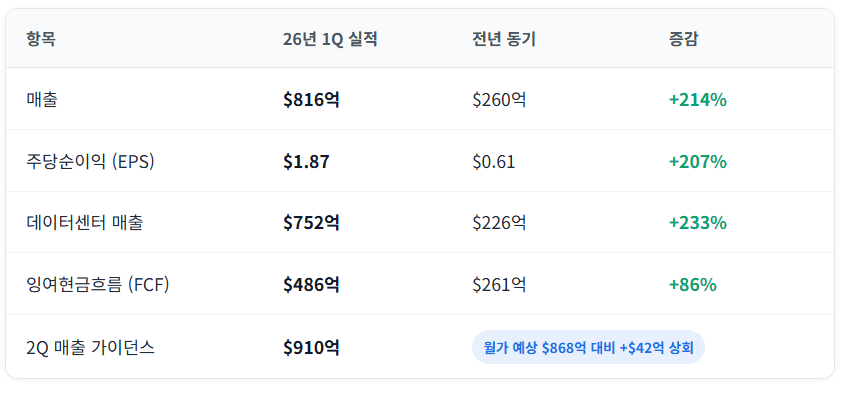

매 분기 엔비디아 실적 발표가 끝나면 시장은 숫자에 집중한다.

이번엔 816억 달러, 어닝 서프라이즈, 가이던스 910억.

하지만 이 숫자들이 진짜로 말하는 건 따로 있다.

AI 반도체 시장의 권력 구조가 조용히, 그러나 빠르게 재편되고 있다는 사실이다.

이번 엔비디아 실적은 단순한 호황 확인이 아니다.

누가 이 시장을 설계하고, 누가 부품을 공급하고, 누가 뒤처지는지를 가르는 분기점에 가깝다.

엔비디아 실적발표가 말하는 것 — 현금 파워의 지속

AI 반도체 시장을 둘러싼 가장 오래된 논쟁이 있다.

이게 일시적 투자 붐인가, 아니면 산업 인프라의 구조적 전환인가.

이번 실적에서 그 답에 가장 가까운 숫자는 매출이 아니다.

잉여현금흐름(FCF) 486억 달러다.

매출은 회계 처리에 따라 달라질 수 있지만, FCF는 실제로 회사 금고에 쌓인 현금이다.

엔비디아는 이 현금으로 800억 달러 자사주 매입을 승인하고 배당을 25배 올렸다.

경영진이 앞으로의 현금 창출에 확신이 없으면 절대 할 수 없는 결정이다.

역사적으로 배당을 대폭 올리고 대규모 자사주 매입에 나선 기업은 대부분 성장 사이클의 중후반부에 있었다. 그런데 엔비디아는 지금 매출 성장률이 여전히 200%대다.

이 조합은 이례적이다.

성장주의 외형에 가치주의 현금흐름이 동시에 나타나고 있다는 뜻이다.

ACIE 370억 달러 — 시장이 제대로 못 읽은 숫자

이번 엔비디아 실적발표에서 가장 저평가된 데이터가 있다.

ACIE(AI 클라우드·산업·기업) 부문 370억 달러다.

2년 전만 해도 엔비디아 AI 칩 수요의 70% 이상은 아마존, 마이크로소프트, 구글 같은 하이퍼스케일러에서 나왔다. 사실상 빅테크 3~4곳이 시장을 끌고 갔다.

그런데 이번 분기 하이퍼스케일러 비중은 51%(380억 달러), ACIE는 49%(370억 달러)로 거의 동등해졌다.

이 변화가 의미하는 바는 크다.

AI 인프라 수요가 특정 고객군의 투자 결정에 좌우되는 구조에서 벗어나 산업 전반의 운영 비용으로 자리 잡기 시작했다는 신호다.

제조업체가 생산라인에 AI를 붙이고, 금융사가 리스크 심사에 AI를 쓰고, 병원이 진단 보조에 AI를 도입하면 — 이건 투자 예산이 아니라 운영 예산에서 나오는 수요다.

훨씬 다양하고 예측 가능한 수요 기반이 만들어지는 것이다.

한마디로 시장 저변이 확대되고 있다.

젠슨 황이 엔비디아 실적발표에서 ‘에이전트형 AI(Agentic AI)’를 강조한 배경도 여기에 있다.

AI가 단순 도구에서 산업 인프라로 전환되는 시점, 그 전환을 가장 앞에서 공급하는 기업이 엔비디아라는 선언이다.

지정학이 만든 역설 — 중국 공백이 오히려 수요를 키웠다

미국의 대중국 AI 칩 수출 통제는 시장의 오래된 우려 변수다.

H20을 포함한 주요 AI 칩의 중국 수출이 막히면서 엔비디아는 거대한 시장 하나를 잃었다.

그런데 이번 2분기 가이던스 910억 달러에는 중국 데이터센터 매출이 단 한 푼도 반영되지 않았다.

그 상태에서 월가 컨센서스(868억 달러)를 42억 달러 상회했다.

중국이라는 변수가 사라진 자리를 미국, 유럽, 인도, 중동의 AI 인프라 투자가 이미 채우고 있다.

지정학적 분리가 오히려 서방 진영의 AI 인프라 투자를 앞당기는 촉매로 작용한 셈이다.

| 지역·변수 | 주요 내용 | 한국 반도체 영향 |

|---|---|---|

| 미국 | 빅테크 데이터센터 투자 사상 최대 지속 | 강한 기회 |

| 사우디·중동 | GPU 50만개+ 공급 계약, 국가 AI 프로젝트 | 기회 |

| 인도 | 국가 주도 AI 인프라 수십억 달러 투입 | 기회 |

| 유럽 | 디지털 주권 전략, AI 자립 인프라 구축 | 기회 |

| 중국 (수출 통제) | H20 등 AI 칩 수출 금지 | 단기 리스크 |

| 중국 (자립화) | 화웨이 Ascend 등 자체 칩 생태계 가속 | 중장기 리스크 |

출처: 업계 발표 및 분석 종합

한국 반도체 — 수혜의 깊이와 리스크의 성격

엔비디아 실적발표로 알수있는 건 한국 반도체 산업의 지속성에 대한 확신이었다.

엔비디아 GPU 한 장에는 반드시 HBM이 탑재된다.

SK하이닉스는 현재 전 세계 HBM 시장의 50% 이상을 공급한다.

엔비디아 출하량이 늘수록 SK하이닉스 수주도 따라온다.

그러나 이 수혜의 깊이를 제대로 보려면 리스크의 성격도 함께 봐야 한다.

지금 한국 반도체가 직면한 리스크는 두 가지 층위로 나뉜다.

첫 번째는 기술 전환 리스크다. HBM3E에서 HBM4로 넘어가는 아키텍처 전환 시점에 수율과 납기를 누가 먼저 잡느냐가 시장 점유율을 가른다.

삼성전자가 HBM3E 퀄 테스트에서 한 차례 고배를 마신 전례는 이 전환기의 긴장감을 잘 보여준다.

SK하이닉스가 HBM4에서도 선점 우위를 지킬 수 있느냐는 아직 열린 질문이다.

필자 생각엔 삼성전자가 HBM4 시장에서는 약진할 가능성이 매우 높다고 본다.

두 번째는 중국 자립화 리스크다.

화웨이 Ascend 시리즈를 필두로 중국은 자체 AI 칩 생태계 구축을 가속하고 있다.

단기적으로 한국 반도체의 중국향 매출 감소는 불가피하다.

다만 서방 진영의 AI 인프라 수요가 그 공백을 상쇄하는 속도가 더 빠르다는 게 이번 엔비디아 실적이 확인해 준 사실이다.

이 시장을 읽는 다른 렌즈 — 장비와 소재까지

AI 반도체 시장의 수혜를 메모리 기업에만 한정해서 보면 절반을 놓친다.

HBM 생산 공정에 필수적인 TC본더 장비를 사실상 독점 공급하는 한미반도체,

반도체 공정 특수가스 분야의 HPSP, 레이저 장비의 이오테크닉스 등 소부장 기업들은 HBM 수요가 늘 때 가장 먼저 발주를 받는 위치에 있다.

완성품 메모리 기업이 수율 리스크에 직접 노출된다면, 장비·소재 기업은 그 리스크로부터 한 발 비켜서 있으면서 수요의 흐름은 함께 탄다.

AI 반도체 시장 전반을 포트폴리오 관점에서 접근한다면 이 레이어까지 포함하는 시야가 필요하다.

우리도 신호를 읽어야 한다

엔비디아 실적 발표 이후 시간외 거래에서 주가가 소폭 하락했다.

시장 일각에서는 이를 두고 고점 신호를 논하기도 했다. 하지만 실적 발표 직전 선반영된 주가의 차익 실현 물량이 소화되는 현상은 성장주 시장에서 반복적으로 나타나는 패턴이다.

진짜 신호는 다른 곳에 있다.

FCF 추이, ACIE 비중의 방향, 그리고 가이던스가 월가 예상을 상회하는지 하회하는지.

이 세 가지가 동시에 긍정적인 방향을 가리키는 동안은, 엔비디아를 중심으로 한 AI 반도체 생태계의 방향을 부정하기 어렵다.